إذا كنت مشتركًا في خطة التقاعد المختلطة، فإن تقديم أقصى مساهمة طوعية لمكون المساهمة المحدد في أقرب وقت ممكن هو وسيلة فعالة لزيادة مدخرات التقاعد الخاصة بك. ولكن ماذا لو لم تتناسب مع ميزانيتك الحالية؟

استخدم SmartStep لزيادة مساهماتك تدريجيًا. هذا يساعدك على العمل نحو الهدف المهم المتمثل في الحصول على 2 الكامل.5% مباراة صاحب العمل. يمكنك ضبط نسبة الزيادة أو التردد أو إيقاف تشغيل الميزة في أي وقت.

إذا كنت تساهم بأقل من 4% من دخلك، فإن خطة التقاعد المختلطة تحتوي على ميزة التصعيد التلقائي. سيزيد معدل التوفير تلقائيًا عن طريق 0.5% كل ثلاث سنوات حتى تصل إلى الحد الأقصى لمستوى المساهمة. تدخل الزيادة التلقائية التالية حيز التنفيذ في يناير 1, 2026. شاهد معلومات إضافية من Voya Financial هذا الخريف. إذا كنت مؤهلًا للتصعيد التلقائي ولكنك لا تريد زيادة مساهمتك، يمكنك إلغاء الاشتراك بين 1 ديسمبر وديسمبر 31.

ولكن لماذا لا تدخر المزيد لمستقبلك في أقرب وقت ممكن؟ قم بتسجيل الدخول إلى حساب DCP الخاص بك لزيادة مساهمتك الآن من خلال SmartStep. خطوة صغيرة اليوم هي خطوة كبيرة نحو مستقبلك.

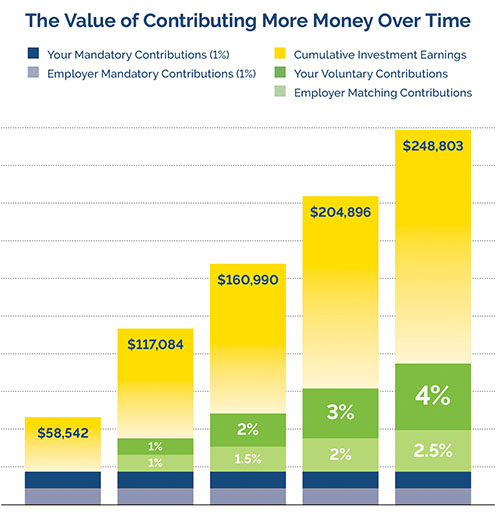

تعرف على كيفية تأثير المساهمة بشكل أكبر على الأرباح المستقبلية:

ادفع لنفسك أولاً

إذا حصلت على زيادة في الراتب هذا العام، ففكر في توجيه هذه الأرباح الإضافية نحو مستقبلك وإعداد نفسك لغد أكثر راحة.

قم بتحديث مساهماتك قبل 4 مساءً في آخر يوم عمل من الشهر. ستدخل التغييرات حيز التنفيذ في دورة الدفع للشهر التالي. هل تتساءل كيف يمكن أن تؤثر زيادة مبلغ مساهماتك الطوعية على راتبك؟ استخدم حاسبة الراتب لمعرفة ذلك.

المزيد من الطرق للحاق بالركب

إذا وصلت إلى الحد الأقصى لمبلغ المساهمة الطوعية، فقد تبحث عن طرق أخرى للحفظ تلقائيًا. إذا عرض عليك صاحب العمل ذلك، ففكر في الادخار عن طريق خصم الراتب من خلال خطة التعويض المؤجل لـ 457 Commonwealth of Virginia. يحصل موظفو الدولة الذين يساهمون بـ 40 دولارًا لكل فترة دفع على 20 دولارًا لكل مباراة مع صاحب العمل في فترة الدفع.

تقدم VRS و Voya Financial، أمين سجلات DCP، المزيد من الموارد التعليمية لمساعدتك في إدارة خطة التقاعد الخاصة بك. استكشف مجموعة متنوعة من الآلات الحاسبة وخدمات التخطيط المالي ونصائح الاستثمار والمزيد على صفحة DCP Education.