Si vous participez au régime de retraite hybride, le fait de verser le plus tôt possible la cotisation volontaire maximale au titre de la composante à cotisations définies est un moyen efficace de faire fructifier votre épargne-retraite. Mais qu'en est-il si cela ne correspond pas à votre budget actuel ?

Utilisez la SmartStep pour augmenter progressivement vos cotisations. Cela vous aide à atteindre l'objectif important de recevoir l'intégralité de 2.5% l'abondement de l'employeur. Vous pouvez ajuster le pourcentage d'augmentation, la fréquence ou désactiver la fonction à tout moment.

Si vous cotisez moins de 4% de votre revenu, le plan de retraite hybride est doté d'une fonction d'augmentation automatique. Votre taux d'épargne augmentera automatiquement de 0.5% tous les trois ans jusqu'à ce que vous atteigniez ce niveau de cotisation maximum. La prochaine augmentation automatique prend effet le janvier 1, 2026. Surveillez les informations supplémentaires fournies par Voya Financial cet automne. Si vous êtes éligible à l'auto-escalade mais que vous ne souhaitez pas que votre cotisation augmente, vous pouvez y renoncer entre décembre 1 et décembre 31.

Mais pourquoi ne pas épargner davantage pour votre avenir dès que possible ? Connectez-vous à votre compte PDC pour augmenter votre contribution dès maintenant grâce à la SmartStep. Un petit pas aujourd'hui est un grand pas vers votre avenir.

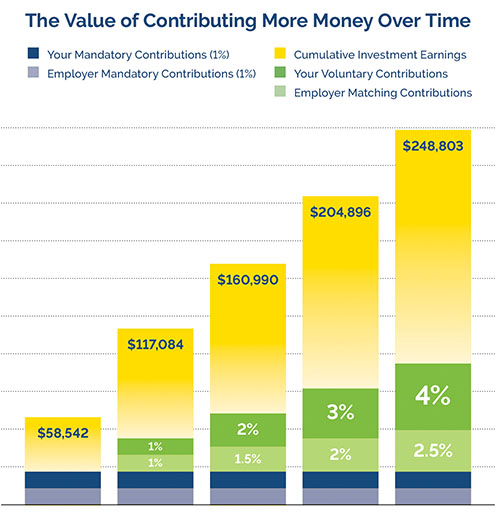

Voyez comment le fait de cotiser davantage influe sur les revenus futurs :

Payez-vous d'abord

Si vous avez bénéficié d'une augmentation de salaire cette année, pensez à investir ces gains supplémentaires dans votre avenir et préparez-vous à des lendemains plus confortables.

Mettez à jour vos cotisations avant 4 le dernier jour ouvrable du mois. Les modifications prendront effet lors du cycle de paie du mois suivant. Vous vous demandez comment l'augmentation du montant de vos cotisations volontaires pourrait affecter votre salaire ? Utilisez le calculateur de salaire pour le savoir.

Plus de moyens de rattraper le retard

Si vous avez atteint le montant maximum de la cotisation volontaire, vous pouvez chercher d'autres moyens d'épargner automatiquement. Si votre employeur le propose, envisagez d'épargner par retenue salariale dans le cadre du Commonwealth of Virginia 457 Deferred Compensation Plan (plan de rémunération différée). Les employés de l'État qui cotisent à hauteur de40 $ par période de paie reçoivent une contrepartie de l'employeur à hauteur de20 $ par période de paie.

VRS et Voya Financial, l'administrateur du DCP, proposent d'autres ressources éducatives pour vous aider à gérer votre plan de retraite. Explorez une variété de calculateurs, de services de planification financière, de conseils en investissement et plus encore sur la page Education du PDC.